הקדמה

יוהן גוטנברג, מי שאחראי לכך שכולנו יכולים לכתוב ספרים, פשט רגל ומת בלי שקל לרפואה, והכל בגלל תזרים. הוא אפילו לא הספיק לראות את מכונת הדפוס שהמציא מצליחה, ואת העסק שלו מבשיל להיות אחד העסקים הרווחיים ביותר בהיסטוריה.

הוא לא חי מספיק זמן כדי לראות איך ההמצאה שלו משנה את העולם וגורמת לאנשים ללמוד בקצב שלא נראה כמותו עד אז.

הוא לא זכה לראות כיצד בזכותו אנשים רבים סוף־סוף יכלו לכתוב את השיטות שלהם בתחומי ההתמחות שבהם עסקו במשך שנים רבות.

זה היה אולי העסק הכי טוב אי פעם והפוטנציאל היה היסטרי (והיסטורי), אבל כמות הכסף שיוהן רצה להשקיע במכונה הייתה גדולה יותר מכמות הכסף שהכניס ממכירות מכונת הדפוס שהמציא. הנושים שלו לא השתכנעו שהמצב עומד להתשתנות בקרוב.

דווקא הפוטנציאל העסקי הוא שהיה לרועץ ליוהן. הוא הבין כמה פוטנציאל יש בהמצאה ולכן רצה להשקיע בה בלי סוף, אבל נפל כי רצה יותר מדי ומהר מדי.

לפני 14 שנים, במסגרת ייעוץ כלכלי שנתתי למשפחה של אנשי צבא, נחשפתי לאחת ההחלטות הגרועות שהם עשו. אז עוד לא עסקתי בייעוץ משכנתאות אלא בייעוץ בכלכלת המשפחה.

בני הזוג רצו לקחת משכנתה וקראו באתר אינטרנט שלא נכון לקחת משכנתה ארוכה מ־10 שנים, כי אז משלמים ריבית דריבית (הנה הפתעה: אין ריבית דריבית במשכנתאות, תקראו על כך בהמשך). הם בחרו לקחת משכנתה על סך מליון שקלים לתקופה של 10 שנים ו"להיחנק" עם החזר חודשי של 10,000 שקלים בחודש — כפי שקראו באותו פורום אינטרנטי. הם חשבו שזה המתכון לחסוך המון כסף.

הם אכן חסכו לא מעט כסף על ריביות בשנים האלו, אבל הם לא ראו את התמונה הגדולה: התוצאה הישירה הייתה שהם לא הצליחו לעמוד בהחזרי המשכנתה והם נאלצו לקחת עוד ועוד הלוואות כדי להתמודד עם התזרים הבעייתי שנוצר בחשבון הבנק. בסופו של דבר הם הגיעו למצב שבו הם מחזירים בכל חודש 22,000 ₪ על הלוואות ומשכנתה, מתוך הכנסה של 35,000 ₪. לכך כמובן יש להוסיף הוצאות שוטפות כמו חינוך, תחבורה ואוכל, וכך יצא שהם הוציאו בכל חודש 20,000 שקלים יותר ממה שהם הכניסו, מה שהוביל לבעיית תזרים קשה מאוד.

כששאלתי אותם איך יכול להיות שהם לא חשבו מראש על כך שלא הגיוני לקפוץ מתשלום שכר דירה של 4,000 שקלים בחודש למשכנתה בגובה 10,000 שקלים, ענתה לי בת הזוג בתמימות — זה מה שכתבו בפורום לעשות.

אני זוכר שבאותה פגישה הבנתי כמה דברים חשובים: הראשון הוא שאנשים מתייחסים למילה כתובה כמקור סמכות משמעותי. אם משהו כתוב הוא נראה סמכותי יותר מאשר אם משהו נאמר בעל פה. הבנתי שבאינטרנט יש כמות אדירה של חומר מטעה ולא מפולטר שגורם לאנשים רבים לטעות.

גם כשהומצא הדפוס הכתוב הייתה בעיה רצינית של מסמכים מזוייפים או לא נכונים שהציפו את אירופה, ונדרשו עשרות שנים עד שהאנושות התמודדה עם הבעייתיות של ה"אינפלציה" בכתבים.

האנושות עוד לומדת להתמודד עם השלכות המהפכה הדיגיטלית והזילות שהיא מייצרת בעולם התוכן, וכבר עליה להתמודד עם מהפכת הבינה המלאכותית שתעצים את הנושא בשנים הבאות.

דווקא בזמנים אלו, נכון לחזור אחורה ולכתוב שיטות סדורות בספר. מה שמייחד ספר על פני מאמר באינטרנט הוא שכותב הספר צריך להיות בעל ראייה מספיק רחבה כדי שתאפשר לו לכתוב בנושא מסוים לעומק, ולא כתיבה מהירה ושטחית של עמוד בכתבה יומית באינטרנט.

ספרים מודפסים ודיגיטליים מאפשרים לבני אדם להחליף רשמים ובכך להגדיל את הידע בתחום מסוים באופן משמעותי

בתחום שבו אני עוסק יש מעט מאוד ספרים וכתבי עט, והם לרוב מתמקדים בסוגיית קבלת ההחלטות סביב המשכנתה ופחות במשכנתה עצמה ובייעוץ שנותנים היועצים הפרטיים סביבה.

הספר שלפניכם עוסק ביסודות של תחום המשכנתאות ומקיף אותו מארבעת חלקיו השונים:

1. מימון, או במילים פשוטות — צמצום עלויות המשכנתה

2. החלטות אשראי או במילים פשוטות — כיצד ועל סמך מה הבנק מחליט מה לאשר ומה לא

3. משא ומתן, או במילים פשוטות — איך לגשר בין הרצון של הבנק למכור כמה שיותר כסף בסיכון כמה שיותר קטן ובריבית גבוהה, לבין מימוש הצורך של הלקוח בעלות המימון הנמוכה ביותר (האינטרס של הבנק מול האינטרס של הלקוח). על כל אלו מתווסף האספקט המשפטי שמתחלק גם הוא לשניים: האחד עוסק בביטחונות הדרושים כדי שהבנק יוכל לממש את הנכס במידת הצורך, והשני עוסק בכללים ובחוקים שהרגולטור והמחוקק הטילו על תחום המשכנתאות מסיבות שונות ומשתנות.

למה אין כזה ספר?

אם כל כך מתבקש שיכתבו ספר בנושא, כיצד לא כתבו ספר כזה עד עכשיו?

אני חושב שהסיבה המרכזית הראשונה היא שבכל תחום לוקח זמן עד שמגיע מישהו שיכול לכתוב ספר על מרבית האספקטים בתחום, ויתמקד בנושא באופן מקיף יותר, ולא יעסוק רק בנקודה מסוימת. אומר בצניעות שלקחתי על עצמי את המשימה כי אני חושב שיש בי את היכולת הזאת. ב־12 שנות עבודתי במקצוע צברתי ניסיון רב מאוד של אלפי תיקי משכנתאות שעשיתי, תוך הבנה של התחום גם מחוץ לבנק וגם מתוך הבנק, כיוון שעבדתי כבנקאי משכנתאות במשך שלוש שנים. לצד אלו אני עוסק בפיתוח שיטות עבודה ומתודות עבודה ליועצים. בתור מי שהכשיר עד כה יותר מ־1,000 יועצי משכנתאות בבית הספר שבבעלותי, פוקוס מרכז ידע למשכנתאות, ושרוב מכריע של יועצי המשכנתאות בארץ למדו אצלו קורס מתקדם כזה או אחר או השתלמו אצלו בנושא כלשהו, זכיתי לראות את התחום מזוויות רבות דרך העייניים של יועצים חדשים וותיקים, בנקאים, חתמים בבנק ולווים רבים גם יחד.

הסיבה השנייה המרכזית שעד היום לא נכתב ספר בנושא לדעתי היא שהתחום של ייעוץ המשכנתאות נחשב תחום צעיר. לפני שבע שנים בלבד, ביוני 2017, התחום הוסדר לראשונה בנוהל ממשלתי כלשהו, כאשר בנק ישראל הגדיר בנוהל שלו שכל לקוח רשאי לגשת לבנק עם מומחה למשכנתאות, ולאו דווקא עם בנקאי משכנתאות מטעם הבנק. הנוהל הזה לא יצא לאוויר העולם סתם כך. קדמה לו שנה של עבודה קשה שלי יחד עם חבריי להתאחדות יועצי המשכנתאות, עמותה שהקמנו בשנת 2016 כדי לאגד את יועצי המשכנתאות בארץ. סיפור ההקמה של ההתאחדות, אותה ייסדתי ביחד עם כ־30 יועצים שרצו לשנות את המקצוע הוא סיפור של הצלחה גדולה: לְמַצֵּב תחום שהיה נראה שהוא של חובבנים לתחום שבו התרבות האירגונית היא למידה והתפתחות.

ועדיין התחום עוד לא מוסדר בחוק. בעת כתיבת שורות אלו, בפעילות שלנו בהתאחדות אנחנו מניחים הצעת חוק להסדרת המקצוע וייקח עוד זמן רב עד שהתחום יוסדר בחוק. כפי שכתבתי, התחום צעיר יחסית ועוד לא התפתח מספיק על מנת שיכתבו עליו תילי תילים של ספרים. אני מקווה שהספר הזה יהיה התחלה של גל ספרים שיצאו בתחום, ואני אישית אשתדל לסייע למי שצריך כדי שיוכל לכתוב ספרים בתחום, מתוך הבנה שכל ספר או מאמר רציני שיכתבו הוא צעד חשוב בהתפתחות של התחום, ואלו יובילו לשיטה סדורה כדי לסייע לכלל האנשים במדינה במימון הנכס שהם רוצים לרכוש.

שתי הסיבות שאחרונות שבגללן לא כתבתי עד היום ספר בתחום הן סיבות שהקשו עליי מאוד בכתיבת הספר עצמו — אך יצרו את השיטה שבאמצעותה כתבתי: הראשונה היא שקשה לכתוב ספר מעניין בתחום מקצועי פיננסי שהוא, אם נודה על האמת, משעמם להפליא את רוב האנשים בעולם. והסיבה השנייה היא שדברים משתנים מעת לעת בתחום, ולכן קשה לכתוב את הספר ללא צורך בהוצאת מהדורות חדשות לעיתים תכופות.

הדרך שבה התמודדתי עם הבעיות האלו בספר, ואני חושב שהצלחתי בכך בענק, היא שעטפתי את ה"משכנתה המשעממת" בסיפורים שמכניסים מהות לנושאים המקצועיים. אף אחד לא מתעניין במושג "קרן שווה" אבל כולם מתעניינים בשאלה איך אפשר לחסוך כסף במשכנתה, ואם נסביר את החיסכון והעקרונות על ידי סיפורים ודוגמאות ועליהם נלביש את המונחים המקצועיים — יהיו הרבה יותר אנשים שיקראו את הספר, ויוכלו להפיק ממנו מסרים רבים וחשובים שיעזרו להם לחסוך כסף ולהשיג מטרות כלכליות אחרות שחשובות להם.

השתדלתי לכתוב את הדברים ברובד של עקרונות יסודיים והביטוי שלהם בשטח, ולא להתמקד בנקודות שיכולות להשתנות מעת לעת. מובן שכאשר יש נושאים שבהם הדברים יכולים להשתנות מעת לעת ציינתי זאת, על מנת שהקורא יבדוק מה מצב החוק או הנוהל בעת הקריאה, ולא יסתמך על הכתוב בספר שייתכן שאינו מעודכן מטבע הדברים.

הספר מיועד לכם, אנשים שרוצים להבין את תחום המשכנתאות מהיסוד, בין אם אתם יועצי משכנתאות, מתלבטים אם להיות יועצים, עוסקים בנדל"ן ורוצים להבין את המנגנון הגאוני שמאפשר לאנשים לקנות נכסים גם אם אין להם את הכסף הדרוש. או שאתם פשוט אנשים מן השורה שרוצים להבין לעומק איך לקנות בית במינימום עלויות ובהתאמה מקסימלית לצרכים ולסדרי העדיפויות שלכם.

אני מבקש להזכיר שכסף הוא לא מטרה בפני עצמה, אלא אמצעי למימון הפעולות שמשקפות את הערכים והשאיפות שלנו. לכן חשוב תמיד לחשוב — האם ההחלטות הכלכליות שלנו משקפות את הערכים שלנו ואת סדרי העדיפויות שבהם אנחנו מאמינים.

מאחל לכולכם קריאה מהנה

לוחות סילוקין

איך מחליטים כמה כסף לשלם כל חודש?

לוח סילוקים בולט/בלון

"לא כדאי לך למחזר את המשכנתה כי נשאר לך רק קצת זמן עד שהיא נגמרת ושילמת כבר את כל הריביות" — כך שמעתי מפי בנקאית משכנתאות בבנק גדול בשיחה עם לקוח שרצה למחזר את המשכנתה שלו במסלול צמוד למדד בריבית של 6%. אותה בנקאית לא התכוונה לעשות משהו רע; היא פשוט שמעה שכך הדברים עובדים.

לא ברור איפה התחילה האגדה האורבנית הזו, אבל ללא ספק היא רצה חזק מאוד כבר הרבה מאוד שנים.

על פי האגדה האורבנית הזו, בלוח סילוקין שפיצר (לוח הסילוקין הנפוץ ביותר למשכנתאות) הלקוח משלם קודם את הריבית ורק אחר כך את הקרן של ההלוואה.

מכיוון שלכאורה הלקוח משלם את הריביות "העתידיות" בתחילת חיי ההלוואה, הרי שאם הוא רוצה למחזר את ההלוואה בסוף חייה, אזי הוא "מאבד זכות" של הריביות שהוא כבר שילם.

מושגים שאולי אתם עוד לא מכירים

קרן:

קרן ההלוואה היא סכום המשכנתה המקורי שנלקח מהבנק או המוסד הפיננסי.

יתרת החוב היא יתרת קרן ההלוואה בתוספת הצמדת הקרן למדד ויתרת הריביות הצבורות במשכנתה, אם יש כאלה.

למה קוראים לזה ״קרן״?

בעת העתיקה קרניים של חיות שימשו כלי קיבול שגרתי (בין השאר שימשה הקרן כמעין ארנק).

מטבעות לשון רבות נולדו מכך. למשל, הון תועפות הוא מושג לסכום גדול של כסף, מכיוון שתועפות הן בעצם קרניים גדולות מאוד.

ריבית:

ריבית היא מחיר הכסף. בניגוד לעגבנייה שרוכשים בסופר ומשלמים עליה בכסף, בלקיחת הלוואה אנחנו למעשה רוכשים כסף, ועליו אנחנו משלמים באמצעות הריבית. הריבית מחושבת באחוזים מיתרת החוב של ההלוואה. למשל, על הלוואה של 100 ש״ח ב־5% ריבית שנתית נשלם 5 ש״ח.

יש שיגדילו לעשות ויגידו שהוא יצטרך להתחיל לשלם את כל לוח השפיצר מחדש, או במילים פשוטות — ישלם ריביות שכבר שילם, לכאורה. מובן שכל פשוט זה לא נכון.

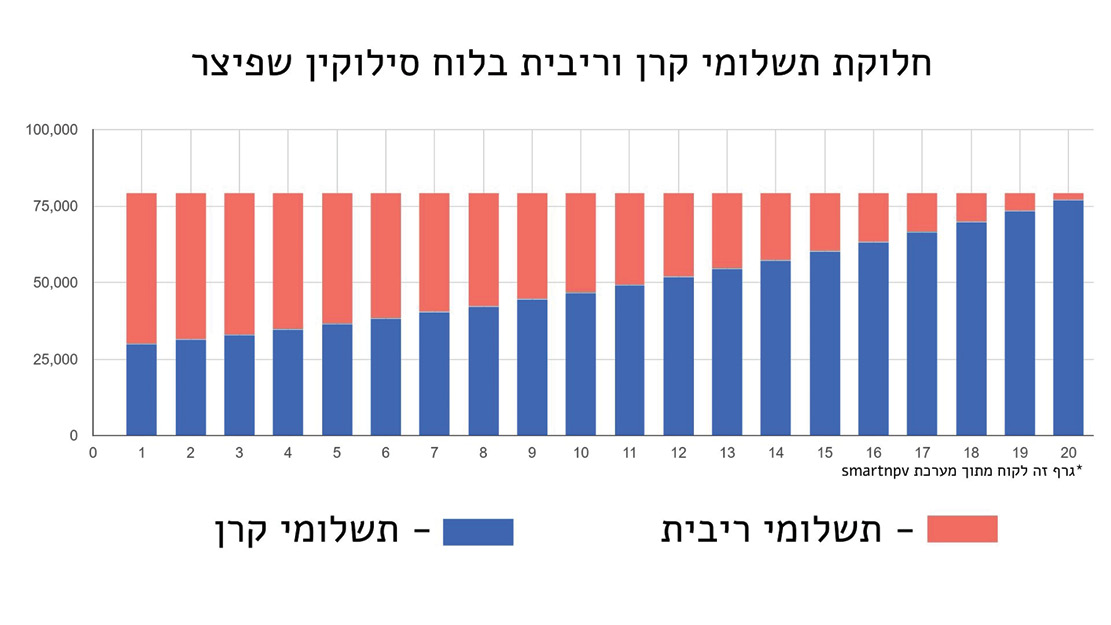

אם עליי לנחש, אני מאמין שהסיבה להפצת המיתוס הזה טמונה באופן שבו משתקף ויזואלית הגרף של חלוקת תשלומי הריבית והקרן של לוח סילוקין שפיצר.

ניתן לראות פה את הגרף של חלוקת הקרן והריבית בלוח סילוקין שפיצר:

על פי הגרף הזה נראה כי יש ירידה ביחס בין תשלומי הריבית לבין תשלומי הקרן. אבל הסיבה היא ודאי לא תשלומי ריבית עתידית. אז איך זה באמת עובד?

לוח הסילוקין לא קובע בכלל כמה ריבית נשלם בכל חודש, אלא רק איך יתחלקו תשלומי הקרן של ההלוואה.

רוצים הוכחה?

בכל לוח סילוקין (שפיצר, קרן שווה, בלון, גרייס) התשלום על חשבון הריבית זהה בחודש הראשון. מה שמבדיל בין לחות הסילוקין השונים הוא תשלום הקרן בחודש הראשון. בהתאם לו תשלום הריבית משתנה אף היא לאורך חיי ההלוואה.

כשנסביר את לוחות הסילוקין, נעשה זאת באמצעות חלוקת תשלומי הקרן כדי לחזק את ההבנה שכל מה שלוח הסילוקין קובע הוא חלוקת הקרן. חלוקת הריבית היא בעצם רק נגזרת של חלוקת הקרן, ולא הפעולה עצמה. אז אילו לוחות סילוקין יש לנו ואיך ומתי נשתמש בכל אחד מהם כדי שהלקוח שלנו ישלם כמה שפחות ריביות? ארבעת לוחות הסילוקין הקיימים במדינת ישראל הם: בלון, קרן שווה, שפיצר וגרייס.

כל ההסברים על לוחות הסילוקין, כפי שאניח כאן, ייעשו בשלב זה, כאילו אין מדד ואין שינויים בריבית. לאחר שאסיים להסביר את הבסיס, אעבור למסלולי ההלוואה עצמם, שם נעלה קומה ואסביר את הדברים בנוגע לשינויים אפשריים כאלה ואחרים.